NO+IMPUESTOS.

EL 96,8 % DE LAS EMPRESAS EN CHILE SON MICRO Y PEQUEÑAS, LAS QUE NO RESISTEN MÁS IMPUESTOS.

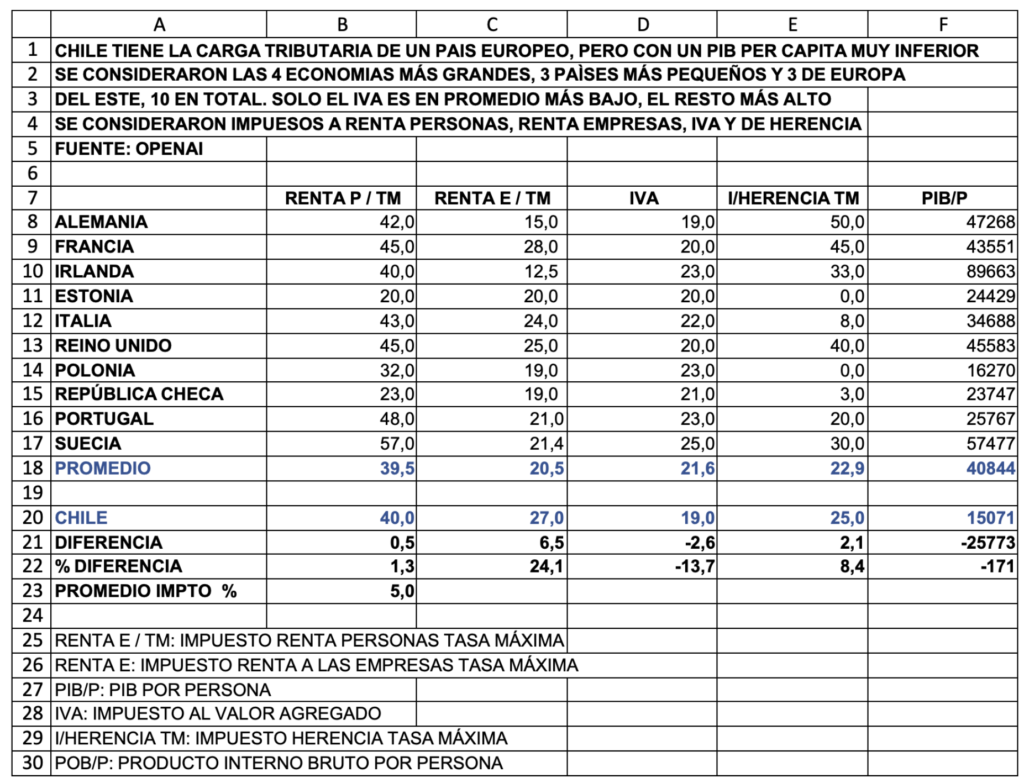

La carga tributaria en Chile está al nivel de un país desarrollado de Europa Occidental, siendo su productividad mucho más baja, solo sobre México en la OCDE. Esto ha implicado que la economía haya parado su crecimiento hace varios años. Se ha sumado a lo anterior una grave crisis de seguridad interna, migratoria y delictual.

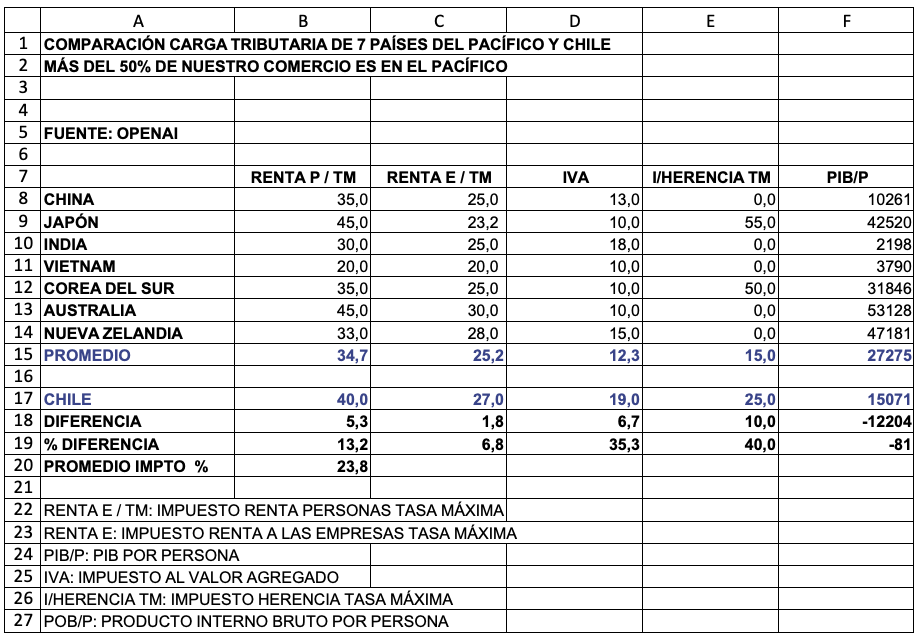

Nuestro país tiene una mayor carga tributaria que países del Asia Pacífico y de Europa del Este, que son por cierto más productivos. La carga tributaria debe bajar, no subir.

Mientras más grande el estado, más difícil es que pueda ser controlado. Esto es obvio. Los sistemas de controles del estado son burocracia que controla burocracia, o sea, más estado. La única forma de mantener un estado controlable es que no crezca más.

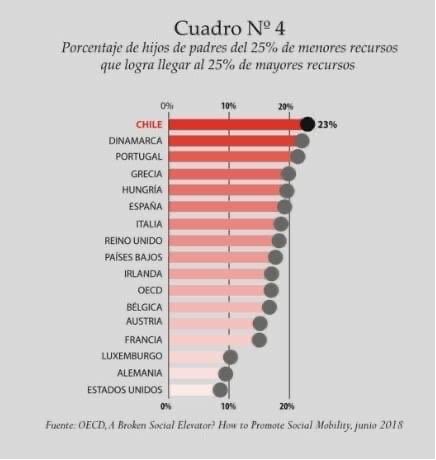

Chile llegó a tener la mayor movilidad social de los mismos países de la OCDE. Ello debido a su economía neoliberal de libre empresa e impuestos razonables. Eso fue desmejorando hasta la reforma tributaria de Bachelet en su segundo gobierno, que aumentó los impuestos a un nivel insostenible para la economía de Chile y su nivel de productividad. Chile dejo de crecer en términos reales. Al crecimiento nominal se debe restar el crecimiento de la población. Cuando se debate sobre impuestos, el error permanente es hablar de los más adinerados y de las empresas más grandes. En Chile las pequeñas y micro empresas representan más el 96,8%.

Pequeñas empresas: 51,9%.

Microempresas: 44,9%.

Medianas y grandes empresas: 3,2%.

El Servicio de Impuestos Internos (SII) de Chile clasifica las empresas en base a sus ventas anuales, utilizando Unidades de Fomento (UF):

Microempresas:

- Rango 1: 0,01 UF a 200

- Rango 2: 200,01 UF a 600

Pequeñas empresas:

- Rango 1: 600,01 UF a 400 UF.

- Rango 2: 400,01 UF a 5.000 UF.

- Rango 3: 000,01 UF a 10.000 UF.

- Rango 4: 000,01 UF a 25.000 UF.

En las micro empresas, las utilidades que generan permiten a sus dueños pagarse una remuneración y contar apenas con recursos justos para renovar el capital que les permita seguir sus operaciones. 600 UF equivalen a 22 millones de pesos. Sus ventas apenas son de subsistencia apenas y llegan al 45% del total. Las empresas pequeñas, que suman un 52%, tienen algún potencial de crecimiento, dependiendo de la utilidad que logren generar, lo que implica que sus dueños las destinen en parte a inversiones. Si aumentan los impuestos, ven cercenados los recursos disponibles. Si una empresa vende 25.000 UF al año, 925 millones, y un 10% es utilidad, con la tasa actual de un 25%, podrá disponer de solo 70 millones para distribuir utilidades e invertir. Y 25.000 es el tope máximo, comienza esta categoría desde las 2400 UF.

El presente gobierno ha seguido aumentando impuestos, como es el caso de la minería, cayendo las inversiones también en ese sector clave para el comercio exterior chileno y, por ende, el valor del dólar. El costo tributario para la actividad minera en Chile llegó a un nivel que ha llevado a los inversionistas a llevarse sus capitales a otros países.

Ahora el gobierno presiona por más impuestos, a lo que llama “nuevo pacto fiscal”, para satisfacer la “demanda social”. El principal motor para disminuir a la pobreza es el crecimiento y eso no es posible sin inversión. La carga tributaria ha llevado a nuestro país al estancamiento.

No más. Menos. Para que este país vuelva a crecer y las personas vuelvan a tener la oportunidad de salir adelante y volver a ser el país con mayor movilidad social, que es lo que importa realmente, superar la pobreza y que las personas puedan crecer por su esfuerzo e inventiva.

Íbamos tan bien encaminados hasta que la ideología de izquierda nos paró en seco.

Para mejorar la productividad media en nuestro país, es indispensable realizar inversiones en capital físico y humano. Lo anterior no es posible si los emprendedores no cuentan con los recursos para ese fin. Imponer más impuestos en el caso chileno es ir en la dirección contraria, menos productividad.

Está claro que el estado debe recaudar impuestos, el punto es que ello debe tener un límite, que no sean expropiatorios y deben dejar recursos para que las micro y pequeñas empresas puedan realizar inversiones y crecer. Ese límite se pasó en nuestro caso y estamos en vías de decrecimiento, esto es, que ya ni siquiera se realicen inversiones para renovar el capital físico y humano existente, por lo que este comienza a disminuir.

Ejemplos extremos de decrecimiento y aumento monumental de la pobreza lo podemos ver en Cuba y Venezuela después de décadas de políticas de izquierda y de destrucción de su capital.

ANDRÉS CHELLEW M. 03/24